European energy storage market in 2023:The installed capacity has exceeded 10GW, and the number of household systems has increased sharply!

文 | Andy Colthorpe

翻译 | Selina Shi 编辑 | 清韵 出品 | 储能见闻&Energy-Storage

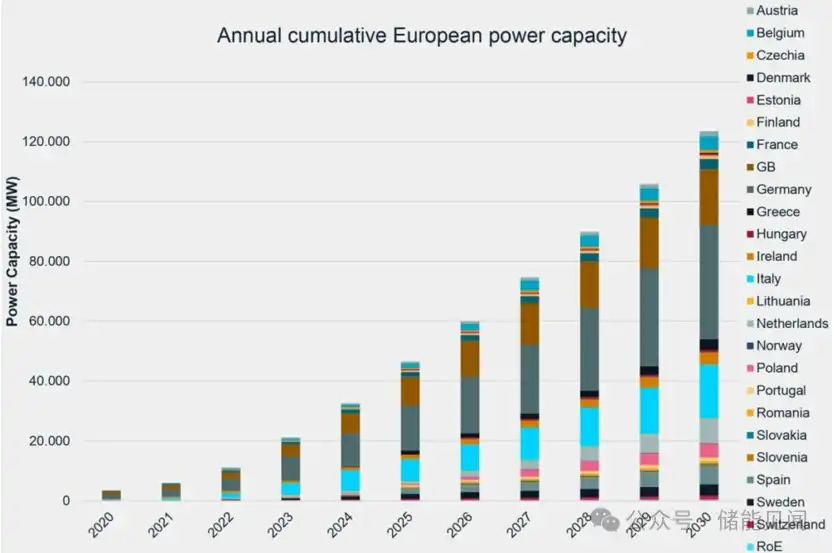

2023年,欧洲的储能装机容量首次超过10GW。

咨询公司LCP Delta和欧洲储能协会上周发布了第八期《欧洲储能市场监测报告》。

报告显示,去年全年,欧洲(包括欧盟和非欧盟国家)在户用、大型地面项目和工商业市场领域的装机总量约为10.1GW。

Image:LCP Delta Picture: Cumulative annual electricity capacity in Europe

This is more than double the record of 4.5GW across Europe in 2022, and far higher than LCP Delta's expectation of 6GW in 2023 in the seventh "European Energy Storage Market Monitoring Report" released this time last year.

LCP Delta表示,这一“令人印象深刻的结果”是由支持计划和不断改善的储能市场条件共同推动的。

我们在最近的ESN Premium周五简报中提到,其中一个重要结论是电网侧(大型地面项目)和用户侧(户用和工商业项目)之间的差距。 2023年完成的电网侧装机容量约为2.7GW,用户侧装机容量约为7.3GW。

Germany deployed more than 500,000 household systems last year 在本月早些时候举行的结果预览和网络研讨会上,LCP Delta的分析师Silvestros Vlachopoulos表示,用户侧数据比一年前的2.7GW预期总量高出2.5倍。

Vlachopoulos表示, 由于低估了意大利和德国这两大欧洲大型户用储能系统市场的需求,分析“远远没有达到预期目标”。

在意大利,针对包括储能和可再生供热在内的能源技术的“Superbonus”补贴计划正在逐步取消,2023年降低了补贴率。 LCP Delta认为,虽然这意味着高需求期已经过去,但消费者对电池的需求仍然存在,这些电池通常与家用太阳能光伏系统搭配使用。

与此同时,德国的需求在一段时间内一直居高不下,尤其是鉴于俄乌冲突之后的能源价格上涨以及人们对能源安全的担忧。 然而,2022年,由于库存量少、供应链受限,储能系统的销售和部署速度无法满足需求。

这种情况的缓解比预期要快,“库存供应量增加,能够满足市场需求”,德国家庭在过去一年中安装了超过50万套户用电池系统。

户用领域在用户侧市场中占据了主导地位,另一个动态因素是整个欧洲平均系统规模的持续增长。

在电网侧领域,LCP Delta的预测值反而高于最终结果,但与户用领域的预测值相比,差距要小得多。

Vlachopoulos称,由于并网的等待时间以及监管和政策不确定性等因素,预计于2023年投产的项目出现了延迟。 在意大利Enel公司正在建设的1.7GW项目组合中,约有一半预计于去年投入商运的项目被推迟了,虽然这些项目仍在进行当中并预计会很快完工。

未来一两年,电网侧储能技术在部分市场中的前景将大为改观,其中又以意大利最为突出。 电网运营商TERNA预计,至2030年需要部署8GW/70GWh储能技术,并计划通过即将举行的MACSE容量市场招标采购其中的一部分。

通过改善市场状况,荷兰将在中期内释放“大量容量”,比利时和波兰的容量市场招标将推动这一十年末的开发。

Vlachopoulos表示,欧洲大型地面项目电网侧的储能持续时长预计将“快速增长”,2023年部署的10MW以上项目的平均持续时长约为1.5小时。 目前正在建设的2小时项目越来越多,“多个国家”的筹建项目都包括了4小时时长项目。

Europe's development speed and energy storage demand are mismatched 欧洲储能协会政策主管Jacopo Topsoni表示,欧盟和各国都越发认识到,成员国的部署率与实现欧盟可再生能源和电力系统灵活性目标所需的储能量是不匹配的。

欧盟的国家政策制定者有“多种手段”来解决这一不匹配问题。 这些工具包括: 进行监管改革,消除储能部署的障碍; 引入或改革容量市场机制; 引入国家目标或战略; 引入支持计划和举行针对储能的招标。

Topsoni指出,“政策趋势的转变”发生在2023年,欧洲各国的政策制定者此前一直专注于制定基本框架,通过增加新的收入来源、向合并及其他商业模式开放市场,提高储能的市场参与度。

Topsoni表示,这种情况再次发生了变化。 简而言之,人们认识到需要更多的项目、推出更多的电网服务产品、取消电网费用并提供整体而言更优惠的税收条件。

他还表示,电力市场设计改革也在进行当中。欧盟委员会和泛欧监管机构ACER都“强烈要 求 ”通过这一进程消除储能部署的障碍。

虽然电力市场设计改革仍在进行当中,但这一改革要求欧盟成员国定期对其电网进行灵活性评估,这实际上意味着它们也必须为储能制定目标,储能是提升电网灵活性的重要工具。 欧盟国家之后可以推出实现这些目标的支持计划。

这与当下的情况大相径庭,目前只有西班牙和意大利等少数几个国家出台了储能相关的战略或目标。 德国也正在制定自己的战略。

不过,虽然成员国要按规定实现这些国家灵活性目标,但这些目标要到2027年才会实行。 Topsoni表示,各国可以自由地以快于规定的速度前行,但在本十年后半段之前,电力市场设计似乎不会对部署产生重大推动作用。

欧洲储能协会政策总监还表示,制定评估灵活性需求的方法将是一项挑战,电网运营商协会ENTSO-E和监管机构ACER必须做好这部分工作。

-**